Sie haben es also endlich geschafft. Nach all den Jahren harter Arbeit, minimaler Ausgaben und sorgfältigem Sparen liegt der große Saldo von 200.000 (CHF, USD, EUR) auf Ihrem Konto. Sie sind gerade in den Club der top 5% der Welt eingetreten. Jetzt kommt die große Frage: Wie erhalte ich mein Vermögen? Sie können Ihr Geld unter die Matratze stecken, allerdings ist dies im Niedrigzinsumfeld der Schweiz eine sichere Möglichkeit, den Wert ihrer Ersparnisse aufgrund der Inflation schnell abnehmen zu lassen.

Das richtige Investieren Ihres Geldes ist von entscheidender Bedeutung, um Sie zur finanziellen Unabhängigkeit zu bringen.

Siehe auch:

- Investieren von 1M: Grundprinzipien, Chancen und Risiken im Überblick

- Investieren von 100K: So finden Sie zufriedenstellende Renditen

- Risikoarme Anlagen in der Schweiz: Wie Sie Renditen über Null erzielen

Bestimmen Sie Ihr Endziel

Es mag sich nach einem Klischee anhören, aber zu investieren, ohne ein Ziel vor Augen zu haben, ist wie zu einem unbekannten Ziel zu segeln. Im besten Fall landen Sie nirgendwo. Daher ist es wichtig zu wissen, wie Ihr Portfolio in Zukunft aussehen soll.

Auf der einfachsten Ebene gibt es zwei Schlüsselfunktionen eines Portfolios:

1. Nachhaltiges und steigendes Einkommen zu generieren – Dies ist ideal, wenn Sie von einer passiven Einkommensquelle leben und finanzielle Unabhängigkeit erlangen möchten.

2. Reales Wachstum des Kapitalwerts des Portfolios erzielen– In der Regel soll hiermit eine beträchtliche Summe für ein bestimmtes zukünftiges Unterfangen (z. B. einen Eigenheimkauf oder ein Bildungsziel) generiert werden.

Je nachdem, welches Ziel Sie verfolgen, hat dies unterschiedliche Auswirkungen auf die Asset-Allokation. Beispielsweise würden einkommensorientierte Anleger mehr Kapital für einkommensgenerierende Vermögenswerte wie festverzinsliche Wertpapiere und Dividendenaktien bereitstellen. Während wachstumsorientierte Anleger in Aktien mit hohem Wachstumspotenzial in der Schweiz oder weltweit investieren würden.

Definieren Sie Ihren Zeithorizont

Möchten Sie Ihr Ziel in 5, 10, 20 oder nur 2 Jahren erreichen? Ihr Zeithorizont ist entscheidend für die Auswahl Ihres Asset-Allokation. Im Allgemeinen gilt: Je schneller Sie eine bestimmte Leistung erzielen möchten, desto höher muss die Rendite sein, und desto höher ist das Risikoniveau. Infolgedessen ist Ihr Zeithorizont direkt mit Ihrer Risikofähigkeit verknüpft.

Ein guter Benchmark wäre die langfristige Durchschnittsrendite des Swiss Market Index, der in den letzten 30 Jahren eine durchschnittliche jährliche Gesamtrendite von 5,82% erzielt hat. Bei dieser Rate würde sich Ihr Portfolio alle 12 Jahre verdoppeln.

Wählen Sie die richtige Struktur

Sollten Sie über Ihre Altersvorsorge in ein steuerlich begünstigtes Konto oder ein allgemeines Anlagekonto investieren? Dies mag nach trivialen Fragen klingen, aber die Antwort wird einen echten und greifbaren Unterschied für die Wertentwicklung des Portfolios bedeuten, da jede Option unterschiedliche steuerliche Auswirkungen hat.

Es gibt verschiedene steuerbegünstigte Konten (Konten der 2. und 3. Säule in der Schweiz), die von Regierungen eingerichtet wurden, um die Menschen zum Sparen und Investieren zu ermutigen. Sie haben entweder keine oder eine latente Steuerschuld, wodurch Ihr Portfolio in der Zwischenzeit steuerfrei wachsen kann.

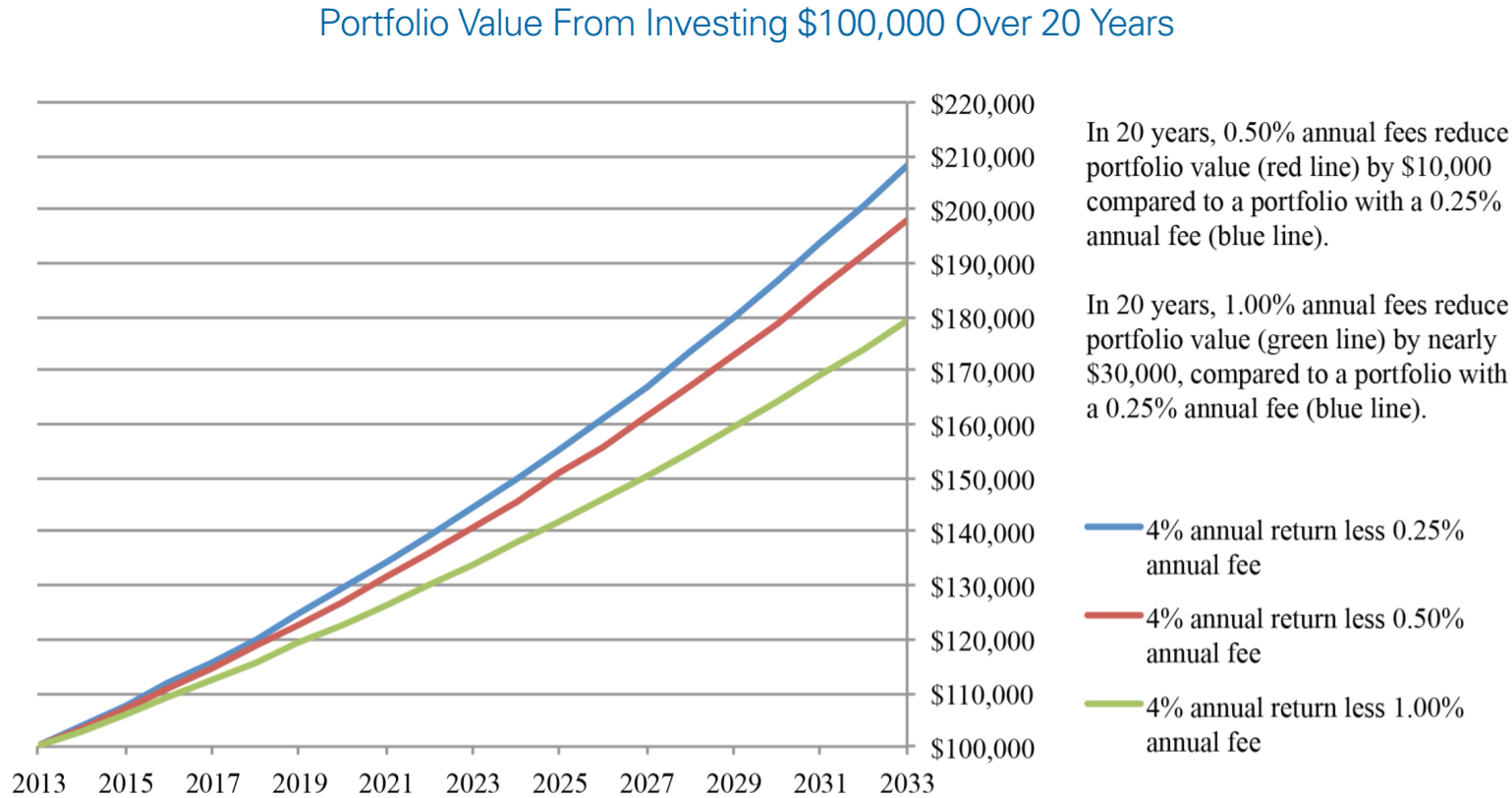

Sie ignorieren die Auswirkungen der Besteuerung auf Ihr Portfolio immer noch? Es wurde festgestellt, dass selbst eine zusätzliche Gebühr von nur 1% die langfristige Wertentwicklung des Portfolios nachhaltig beeinträchtigen kann. Stellen Sie sich eine Kapitalertragssteuer von 25% vor!

Diversifikation ist der Schlüssel

Das alte Sprichwort „Lege nicht alle Eier in einen Korb“ bleibt die Schlüsselrichtlinie in der Welt des Investierens.

Diversifikation bedeutet einfach eine Auswahl von Vermögenswerten mit unkorreliertem Risiko-Ertragsprofil. Zum Beispiel bedeutet das Hinzufügen von Gold zu einem reinen Aktienprofil in Zeiten der Unsicherheit, dass das Gold aufgrund seines Status als sichere Anlage an Wert zunehmen sollte, auch wenn das Aktienkapital einen Absturz erleidet.

Diversifikation heißt auch, ein weitreichendes Portfolio aufzubauen. Sie kennen den lokalen Schweizer Markt in- und auswendig. Es hilft Ihnen jedoch nicht, wenn die Beziehungen zwischen der EU und der Schweiz zusammenbrechen und sich Ihr gesamtes Vermögen in der Schweiz befindet. Indem Sie weltweit in Vermögenswerte investieren, können Sie das Risiko einer bestimmten geografischen Lage verringern.

Hier sind 3 einfache Möglichkeiten, um Ihre Asset Allocation und Geografie zu diversifizieren:

1. Verwenden Sie einen Multi-Manager-Fonds mit mehreren Anlageklassen

2. Kaufen Sie eine Auswahl an geografischen und anlageklassenspezifischen ETFs

3. Kaufen Sie einen internationalen Indexfonds (z.B. FTSE World Index)

Diversifikation reduziert die Volatilität des Portfolios, was für ein langfristiges Wachstum unerlässlich ist.

Was bedeutet das konkret für einen Schweizer Investor?

Um alles, worüber wir gesprochen haben, in die richtige Perspektive zu rücken, kann es hilfreich sein, mehrere Beispiel-Investmentportfolios zu erstellen, um zu sehen, wie sie sich gegeneinander vergleichen.

| Musterportfolio | Bargeld-Portfolio | Aktien-Anleihen-Portfolio | Aktien-Anleihen- Immobilien-Portfolio |

Immobilien- Edelmetall-Portfolio |

| Beschreibung | 100% liquide Mittel (z.B. Geldmarktfonds) | 60% Aktienindexfonds + 40% Rentenfonds | 50% Aktienindexfonds + 25% Anleihen-ETF + 25% REITs | 50% Buy-to-Let-Immobilien + 50% physisches Gold |

| Allgemeine Eignung | Geeignet, wenn Anleger ein minimales Risiko eingehen und sich keine Sorgen über einen Kaufkraftverlust aufgrund von Inflation machen möchten Das Hauptrisiko ist der Kaufkraftverlust durch die Inflation. |

Geeignet für Anleger mit einem Mindestzeitraum von 5 Jahren, die das Kapital während des Zeitraums nicht benötigen Das Hauptrisiko wäre eine kurzfristige Kapitalwertschwankung. |

REITs sind tendenziell weniger volatil als Aktien und Anleihen, daher eignet sich dieses Portfolio für konservativere Anleger Das Hauptrisiko besteht in Kapitalschwankungen und einer verminderten Liquidität, die in Zeiten extremer Marktturbulenzen auftreten können. |

Dies ist ein äußerst konservatives und illiquides Portfolio, das für Anleger geeignet ist, die eine bärische Sicht auf den Markt haben und bei denen Ertrags- und Kapitalsicherheit Vorrang vor anderen Faktoren haben Liquidität ist das Hauptrisiko für dieses Portfolio. |

| Sicherheitsticker | K/A | Aktien: Globale ETF, US ETF Anleihe: Investment-Grade-Unternehmens-ETF |

REIT: Immobilieneinkommen | Physischer Gold-ETF Immobilie: tatsächliches Objekt |

| Einkommenspotential | Je nach Währung von -0,5% bis 2% pro Jahr | 2,5% bei Aktien, 4% bei Anleihen, Kombiniert bei 3,2% |

2,5% bei Aktien, 4% bei Anleihen, 5% bei REITs, Kombiniert bei 4% |

5% auf Immobilien, 0% auf Gold, Kombiniert bei 2,5% |

| Kapitalpotential | K/A | 8% p.a. für Aktien, 3% p.a. für Anleihen, Kombiniert bei 6,5% p.a. |

8% p.a. für Aktien, 3% p.a. für Anleihen, 2% p.a. bei REITs, Kombiniert bei 5,5% |

4% p.a. auf Immobilien, 0-3% p.a. auf Gold |

| Risiken | Kapital- und Einkommensrisiken sind vernachlässigbar, solange sich der Gesamtbetrag in der Einlagensicherung des Landes befindet | Eigenkapital: Sowohl Kapital als auch Ertrag (Dividende) unterliegen Schwankungen und sind daher nicht garantiert. Anleihe: Preise können sich ändern, wenn sie nicht bei Emission gekauft und bis zur Endfälligkeit gehalten werden. Erträge (Renditen) können dem Ausfallrisiko unterliegen, dass sich der zugrunde liegende Geschäftsbetrieb des Emittenten verschlechtert |

Das Aktien- und das Anleiherisiko bleiben unverändert REITs: Ihr Basiswert sind in der Regel Immobilien, deren Bewertung möglicherweise schwieriger zu ermitteln ist. In Zeiten von Marktspannungen und bei einer hohen Rückzahlungsrate müssen die Manager diese Immobilien schnell verkaufen, um den Rückzug von Anlegern zu ermöglichen, was sich auf die Preise auswirkt |

Sowohl Immobilien als auch Gold sind physische Vermögenswerte, die sehr illiquide sind. In Zeiten von Marktspannungen kann es daher schwierig sein, sie in Bargeld umzuwandeln, ohne dass die Bewertung erheblich sinkt |

| Liquidität | Hoch, wenn ein Konto sofort verfügbar ist; ansonsten schwer zugänglich ohne eine Strafe (oder unzugänglich) | Normalerweise hoch und an großen Börsen gehandelt | Im Allgemeinen weisen REITs eine hohe Liquidität auf, da sie an Börsen gehandelt werden. In Notzeiten wird ihre Liquidität jedoch sinken, da der zugrunde liegende Vermögenswert illiquide ist | Niedrig |

| Transaktionskosten | K/A | Niedrig (weniger als 0,1%) | Niedrig (weniger als 0,1%) | 1,5-2% |

| Verwaltungskosten | K/A | ~ 0,5% p.a. | ~ 0,5% p.a. | ~ 1,5% p.a. |

| Stresstest während eines Abschwungs | Der Wert des Portfolios sollte unverändert bleiben, da er keinen Marktpreiseffekten unterliegt | Unter Berücksichtigung der Auswirkungen der Großen Rezession kann der Nennwert des Portfolios innerhalb eines Quartals um 25-30% sinken | Unter Berücksichtigung der Auswirkungen der Großen Rezession kann der Nennwert des Portfolios innerhalb eines Quartals um 15-20% sinken | Unter Berücksichtigung der Auswirkungen der Großen Rezession kann der Portfolio-Nominalwert innerhalb eines Quartals um 10-15% sinken |

Es ist wichtig zu beachten, dass dies Musterportfolios sind, bei denen die geografische Zuordnung nicht berücksichtigt wurde. In der Praxis ist es ebenso wichtig, wo Sie Ihr Vermögen platzieren. So war der Schweizer Immobilienmarkt von der Großen Rezession kaum betroffen. Während benachbarte Märkte zweistellige Rückgänge hinnehmen mussten. Dies zeigt, wie wichtig es ist, ein breites Spektrum von Vermögenswerten in mehreren Ländern zu halten.

Sollten Sie mit einem Vermögensberater oder zusammenarbeiten oder es selbst managen?

Wenn Sie die 200.000-Marke erreicht haben, werden zweifellos alle Arten von „Finanzberatern“ und „Vermögensexperten“ versuchen, einen Teil Ihrer Zeit in Anspruch zu nehmen. Sie sind alle bestrebt, Ihnen bei der Verwaltung Ihres Vermögens zu helfen.

Während ein ganzer Artikel (und mehr) darüber geschrieben werden kann, ob die Kontrolle an diese Experten übergeben oder selbst managen sollen, finden Sie hier eine kurze Zusammenfassung zu jedem Ansatz:

| Vorgehensweise | Pros | Cons |

| Selbst managen |

|

|

| Professioneller Manager |

|

|

Wenn Sie mit den verschiedenen Anlageterminologien vertraut sind und die verschiedenen Anlageklassen und ihre jeweiligen Merkmale gut kennen, ist dies im Allgemeinen ein Zeichen dafür, dass Sie möglicherweise in der Lage sind, Ihr eigenes Portfolio (zumindest teilweise) zu verwalten. Andernfalls ist es möglicherweise besser, einen professionellen Manager zu beauftragen, der stundenweise entlohnt wird. Stellen Sie nur sicher, dass er keine Provisionen von den zugrunde liegenden Fonds in Ihrem Portfolio erhält.

Zusammenfassung

Andere sagen Ihnen vielleicht, dass die Anlagestrategie für einen durchschnittlichen Anleger zu komplex ist. Auf der anderen Seite ist es jedoch Tatsache, dass universelle, zugrunde liegende Prinzipien extrem einfach sind:

1. Definieren Sie Ihr Ziel

2. Bestimmen Sie Ihre Risikotragfähigkeit

3. Wählen Sie die richtige Struktur

4. Diversifizieren Sie

5. Lassen Sie die Zeit Wunder für Sie vollbringen

Vergleichen Sie es mit der Pflege einer Eiche. Es kann anfangs schmerzhaft langsam sein, aber sobald die Wurzeln gefasst haben, kann fast nichts ihr Wachstum bremsen. Wie die große Eiche kann auch das Investieren ein langsamer Prozess sein, der im Laufe der Zeit massive Ergebnisse liefert.