Übersicht über die angesagtesten Crowdfunding-Plattformen der Schweiz

Eine professionelle Analyse der Top Crowdfunding-Plattformen im Bereich Immobilien durch Alexander Hübner, Immobilieninvestor und -verwalter, einem der Top-5-Unternehmer der Schweiz im Dienstleistungssektor (gemäss Swiss Economic Forum), CEO von Le Bijou, Immobilien Investmentgesellschaft.

Unter der Annahme, dass Sie ein bestimmtes Vermögen erworben haben (sagen wir bis zu CHF 500’000), müssen Sie mittlerweile begonnen haben, nach Möglichkeiten zu suchen, die dabei helfen, dieses zu erweitern. In Anbetracht der verfügbaren Möglichkeiten, es durch Investitionen zu vermehren, müssen Sie folgendes erkannt haben:

- Banken bieten einen sehr niedrigen Zinssatz für Sparkonten an, was bedeutet, dass Sie nicht viel davon profitieren würden, daher gibt es keinen Grund, dort zu investieren;

- Investmentbanken wie die Credit Suisse sind nicht daran interessiert, kleine Anlagebeträge zu verwalten;

- Aktienanlagen erfordern umfassendes Fachwissen; über 95% der Fonds können langfristig nicht besser abschneiden als der Markt (Überraschung!);

- Und die Kryptoindustrie ist aufgrund ihrer volatilen Natur einem grossen Risiko ausgesetzt.

Nun, aber wo investieren?

Ein solcher Mangel an Anlagemöglichkeiten für Kleinanleger trug zum Wachstum des Marktes für alternative Anlagen bei.

Die Grundidee hinter alternativen Anlagelösungen ist: „Lasst uns kleine Summen des Geldes der Investoren zusammenlegen und dieses grössere Kapital in bessere Anlagemöglichkeiten investieren, die diesen Investoren individuell nicht zur Verfügung stehen“.

Eines der beliebtesten alternativen Anlagemodelle in der Schweiz ist Crowdfunding in Immobilien. Die Systematik dieser Anlageform besteht darin, dass die Verwaltungsgesellschaft eine Immobilie kauft und dann Miteigentumsanteile an Kleinanleger verkauft. Einfach ausgedrückt, legen kleine Investoren ihr Geld zusammen, um Eigentümer eines grossen und lukrativen Gebäudes zu werden, das sich keiner von ihnen leisten kann, einzeln zu kaufen. Bei dieser Anlagemethode können Sie ein Investor mit weniger als CHF 100’000 werden. Es ist interessant, dass einige Crowdfunding-Plattformen Investoren mit nur CHF 1’000 akzeptieren, was viele Menschen anspricht und einen Goldrausch begünstigt.

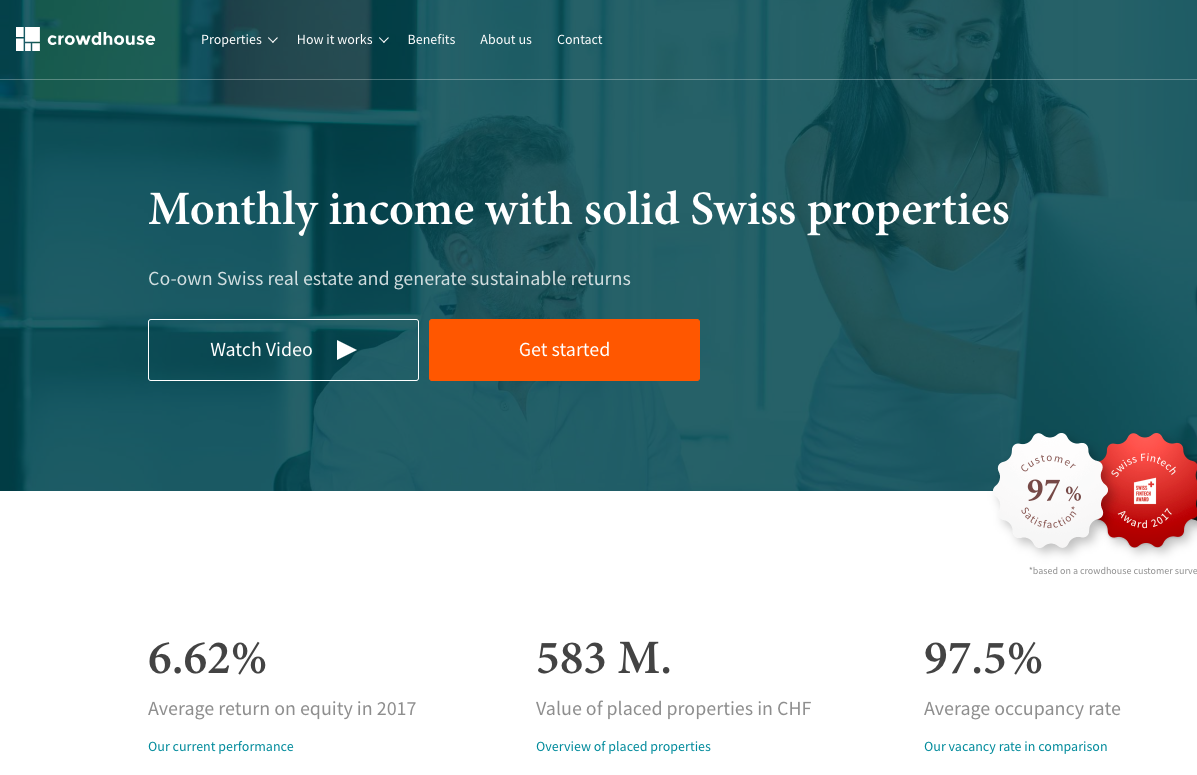

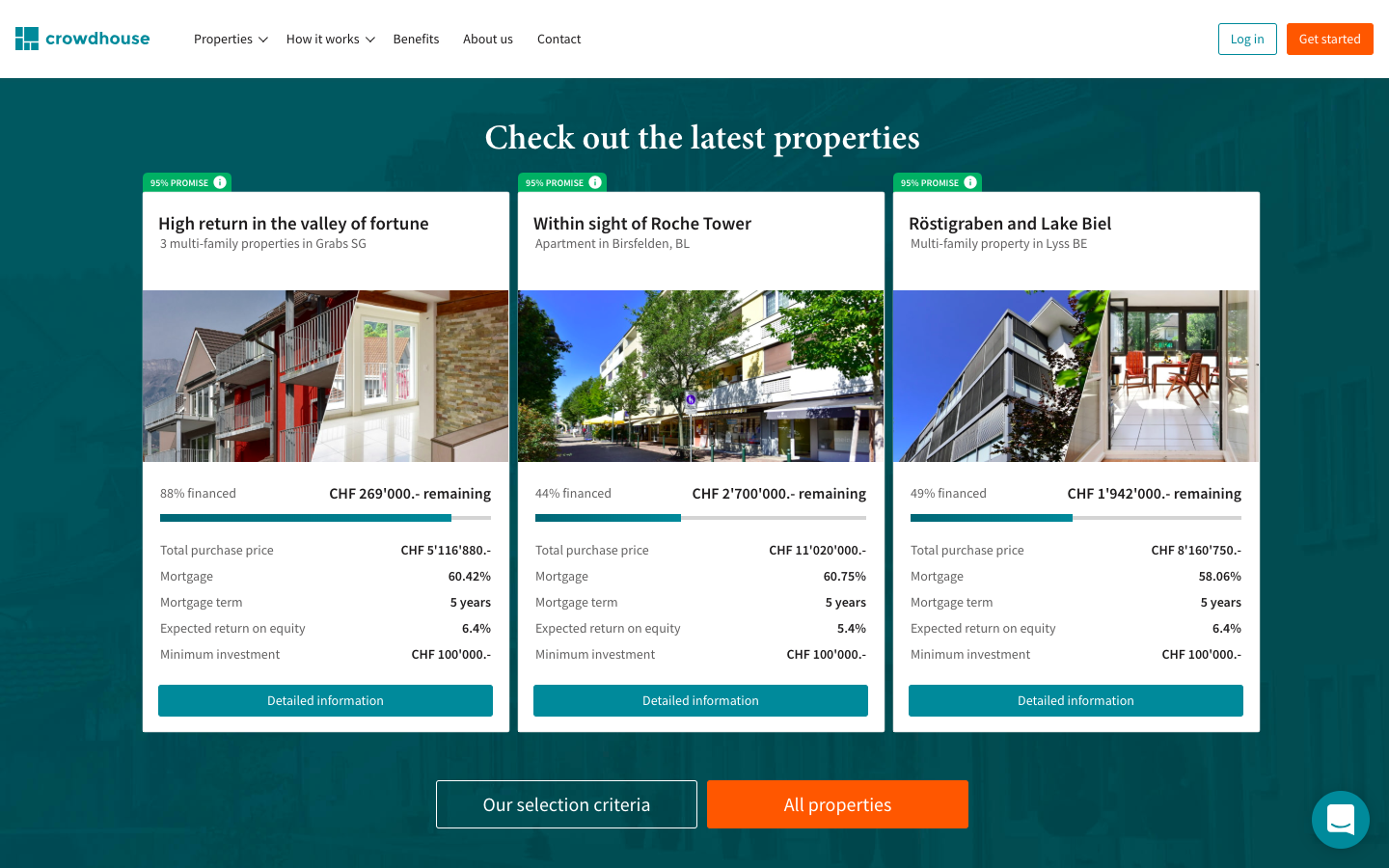

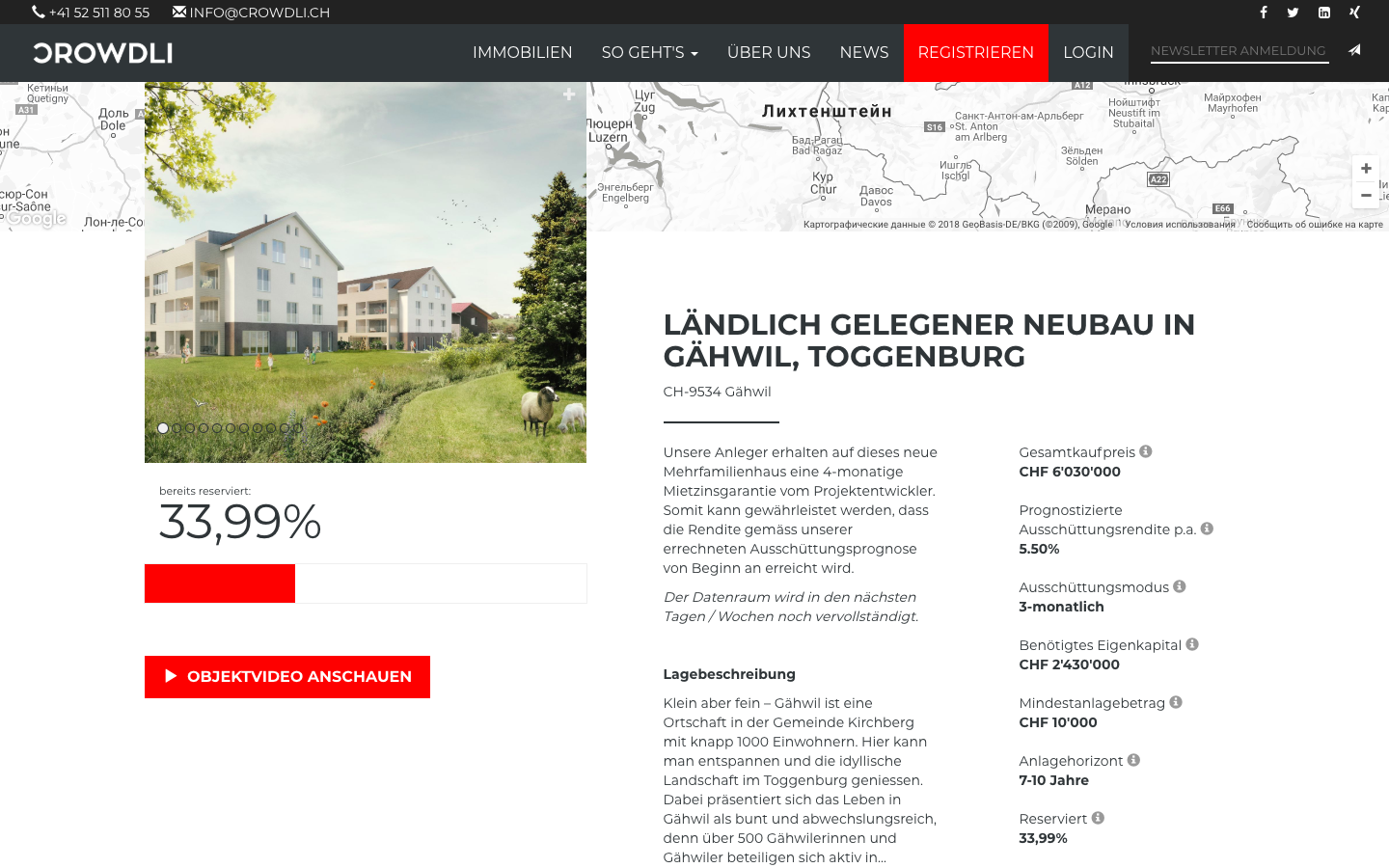

Eine der prominentesten Crowd-Finanzierungsplattformen für Immobilien ist Crowdhouse.ch, das bei Cash.ch als „Der führende Schweizer Anbieter im Bereich Immobilien-Crowd Investment“ ausgezeichnet wurde.

Wenn Sie bereits überlegt haben, über Crowdhouse.ch zu investieren, dann haben Sie wahrscheinlich schon bemerkt, dass es nicht viele Rezensionen, persönliche Erfahrungen und Risikoübersichten gibt, die online irgendwo anders als auf der Website der Plattform verfügbar sind.

Crowdhouse hat mein berufliches Interesse geweckt, da ich seit 2013 sowohl alleine als auch mit Partnern in Schweizer Immobilien investiert habe. Also beschloss ich, tiefer zu graben, um zu sehen, wie diese Crowd-Finanzierungsunternehmen tatsächlich funktionieren, und erstellte eine kurze Übersicht, die anderen helfen kann, besser informierte Entscheidungen zu treffen.

Bevor Sie sich mit der Analyse einzelner Vorschläge auf dem Immobilieninvestmentmarkt befassen, würde ich Ihnen sehr empfehlen, das Geschäftsmodell jedes der Unternehmen kennenzulernen, damit Sie die jeweiligen Anreize und die möglichen Risiken verstehen können.

Lassen Sie uns untersuchen, wie das Crowd-Finanzierungsmodell bei der Anwendung auf Immobilien funktioniert, indem wir das oben genannte Beispiel der Crowdhouse Plattform verwenden.

Also, wie funktioniert die Crowd-Finanzierung bei Immobilien?

Die von den Agenturen ausgewählten Objekte sind selbsttragend, sodass die Mieteinnahmen die Hypothekarzinsen und sonstigen Aufwendungen deutlich übersteigen.

Lassen Sie uns einen detaillierten Blick auf das Konzept des Crowdhouse werfen, das die Schritt-für-Schritt-Anleitungen der typischen Schweizer Immobiliengesellschaft entdeckt.

Auswahl der Liegenschaften

Art der Gebäude: Die Crowd-Finanzierungsdienste suchen nach hochwertigen Immobilien, die entweder komplett renoviert oder neu gebaut werden und die an Orten liegen, an denen sie eine steigende Nachfrage erwarten.

Bevor sie eine Investition anbieten, prüfen sie sorgfältig den Standort und das Gebäude. Die Hauptfaktoren bei der Auswahl von Immobilien sind die Nachfrage und die Überhitzung des Immobilienwertes an diesem Standort.

Marktwertschätzung: Der Bewertungspartner erstellt für jede Immobilie eine Marktwertschätzung und ein zusätzlicher externer Bericht wird von Baufachleuten erstellt. Um ihre Sicherheit zu erhöhen, überprüft die kreditgebende Bank jede Immobilie, da sie in diese ihr eigenes Geld investiert. Wenn eine Immobilie die Prüfungen besteht und die Crowd-Finanzierungsplattform mit den Bedingungen des Verkäufers einverstanden ist, sichert sie diese vertraglich für Sie ab und leistet eine Anzahlung.

Grundstückskauf im Miteigentum

- Etwa die Hälfte des Kaufpreises der Immobilie wird in der Regel durch eine Hypothek mitfinanziert;

- Das Kapital wird auf mehrere Käufer aufgeteilt und im Miteigentum angeboten;

- Wenn alle Miteigentümer ermittelt sind, wird ihr Kapital auf das Gemeinschaftseigentumskonto übertragen. Die finanzierende Bank überweist dann den Kaufbetrag an den Eigentümer der Immobilie. Die Plattform kümmert sich um den gesamten Transaktionsprozess;

- Nach dem Kauf kümmern sich die Crowdfunding-Plattform und das Immobilien-Asset-Management darum, die Immobilie profitabel zu bewirtschaften, ihren Wert zu erhalten und nachhaltig stabile Renditen zu erzielen.

Wiederkehrende Mieterträge

Die effektive Mietrendite wird in der Regel monatlich oder quartalsweise auf die Miteigentümer übertragen und am Ende des Jahres endgültig festgelegt. Das Einkommen variiert je nach Makler, erworbener Immobilie und Marktbedingungen und beträgt durchschnittlich 5-7% pro Jahr (wenn es durch Hypothekendarlehen finanziert wird).

Crowdhouse Risiken

Nachdem wir die Crowd-Finanzierungsprozesse verstanden haben, machen wir uns mit den Risiken vertraut.

Um alle Risiken vollständig zu bewerten, werde ich sie in 3 Teile unterteilen:

- Risiken im Zusammenhang mit dem Kauf von Immobilien;

- Risiken im Zusammenhang mit dem Mietpreis;

- Grundlegende Risiken.

Kauf von Immobilien

Die meisten Risiken, die mit dieser Art von Investition verbunden sind, sind ähnlich wie die Risiken beim herkömmlichen Kauf von Immobilien. Wenn Sie in Immobilien investieren, müssen Sie auf Verluste vorbereitet sein, die aus folgenden Gründen entstehen können:

- Veränderung der Attraktivität des Standortes;

- Schwankungen des Immobilienmarktes – Volatilität – kurzfristige Wertveränderungen der Immobilie;

- Das Risiko des Gebäudes (Bauqualität).

Mietpreis Risiken

Ihre wiederkehrenden Einnahmen aus bestehenden Gebäuden bestehen im Wesentlichen aus Mieterträgen. Sie können in der Zukunft aufgrund mehrerer Faktoren abnehmen, wie z.B.:

- Nichtzahlung der Miete durch die Mieter;

- Leerstandsrate; Quelle: Leerstandsraten steigen in der Schweiz, und die Mieten sinken weiter; – UBS Real Estate Report

- Reduzierung der Miete aufgrund der Veränderung von Angebot und Nachfrage;

- Die Senkung des Zinssatzes;

- Ungültigkeit des Mietvertrages (oder bestimmter Klauseln);

- Mietminderungsanträge und andere Faktoren wie höhere Gewalt und Naturkatastrophen;

Fundamentale Risiken

- Ihr Eigentum wird sofort verpfändet und es besteht die Gefahr, dass es verloren geht;

- Sie sind auch den Risiken ausgesetzt, die mit der Blase des Schweizer Immobilienmarktes verbunden sind.

Spezifische Risiken bei Crowd-Finanzierungen

- Kleine Immobilienanteile sind illiquide:

Sie kaufen keine Immobilie, sondern ein kleines Stück, das viel schwieriger zu verkaufen ist. Grosse Investmentfonds sind nicht daran interessiert, 10%-20% der Gebäude Anteile zu kaufen, da die Kosten für die Sorgfaltspflicht im Verhältnis zu den Kosten des Anteils zu hoch sein werden (sie müssten das gesamte Gebäude/den Standort bewerten, um nur 10%-20% der Immobilie zu kaufen, was finanziell keinen Sinn ergibt). So werden Sie höchstwahrscheinlich gedrängt, Ihre Mieteigentumsanteile über Ihre Crowd-Finanzierungsplattform zu verkaufen, wo es möglicherweise keine Käufer dafür gibt.

- Änderungen am Projekt müssen mit allen Eigentümern besprochen werden;

- Die meisten von Crowdfunding-Plattformen finanzierten Immobilien befinden sich am Stadtrand oder in Kleinstädten, d.h. die Mieteinnahmen sind abhängig von der Aktivität und/oder Einwanderung der lokalen Unternehmen. Je kleiner die Stadt, desto mehr ist sie von den wenigen Unternehmen abhängig, die dort tätig sind. Die Trends gehen dahin, dass ausländische Arbeitnehmer das Land verlassen und dass Unternehmen ihre lokalen Büros an billigere Orte auslagern.

Fassen wir zusammen, was wir soweit festgestellt haben.

Im Gegensatz zu Anleihen (mit garantiertem Einkommen) und der Bereitstellung Ihres Kapitals an eine Investmentbank kaufen Sie bei Crowdhouse eine tatsächliche Immobilie, weshalb Sie Risiken ausgesetzt sind, die mit dem Bau dieser Gebäude, ihrem Zustand, dem Standort, an dem sie sich befinden, den Standortbedingungen und den Konditionen für die Vermietung dieses Gebäudes verbunden sind.

Immobilien werden in der Regel von der Bank zu 50%-60% fremdfinanziert (was alle Risiken verdoppelt).

Nachdem Sie jetzt verstehen, wie es funktioniert und welche Risiken es gibt, kommen wir nun zu einem Vergleich bestimmter Anbieter. Wir werden uns auf ihre Unterschiede konzentrieren, um herauszufinden, wie man die besten Optionen wählt.

Es gibt ein paar Fragen, die Sie vorab klären müssen, bevor Sie sich für eine Möglichkeit entscheiden:

- Versprochene Renditen;

- Zusätzliche Risiken;

- Servicegebühren;

- Was ist das Minimum, um in ein Projekt zu investieren?

- Und für wie viele Immobilien hat der Anbieter Geld gesammelt?

Crowdhouse.ch und seine Alternativen im Überblick

Crowdhouse

Erwartete Rendite: 5-7% (die tatsächlichen Renditen liegen bei ca. 4 -5% vor Ertragsteuern, da ein Teil der Einnahmen an den Sicherheitsfonds geht und dort gebunden wird; ausserdem werden die Kaufgebühren abgezogen).

Risiken: wie oben erwähnt.

Sie kaufen in der Regel Immobilien in kleinen Städten oder Dörfern, wo die Nachfrage nach Wohnraum von einer relativ kleinen Anzahl lokaler oder nahegelegener Unternehmen abhängt (im Vergleich zu einer grösseren Stadt); oder sie kaufen Immobilien in Niedriglohn Lagen grösserer Städte, wo die Nachfrage weitgehend von einkommensschwachen Mietern abhängt, die in der Regel Einwanderer sind und das Land wieder verlassen könnten. Wenn Sie Mieter verlieren, also Leerstände haben, sinkt der Ertrag der Liegenschaft. Müssen gar die Mieten gesenkt werden, um neue Mieter zu finden, reichen die Einnahmen vielleicht nicht mehr aus, um die Hypothekarzinsen zu bezahlen, was Sie dazu zwingt, das Haus wieder zu verkaufen, um so den Kredit der Bank bedienen zu können.

Kosten: 3% des Kaufpreises der jeweiligen Immobilie + 5-7,5% des Grundstücks Ertrags für die Immobilien- und Miteigentümer Verwaltung.

Mindestbetrag: CHF 100’000.

Bislang haben sie für 59 Liegenschaften Mittel beschafft, was die grösste Anzahl im Schweizer Markt ist.

Crowdhouse Alternativen

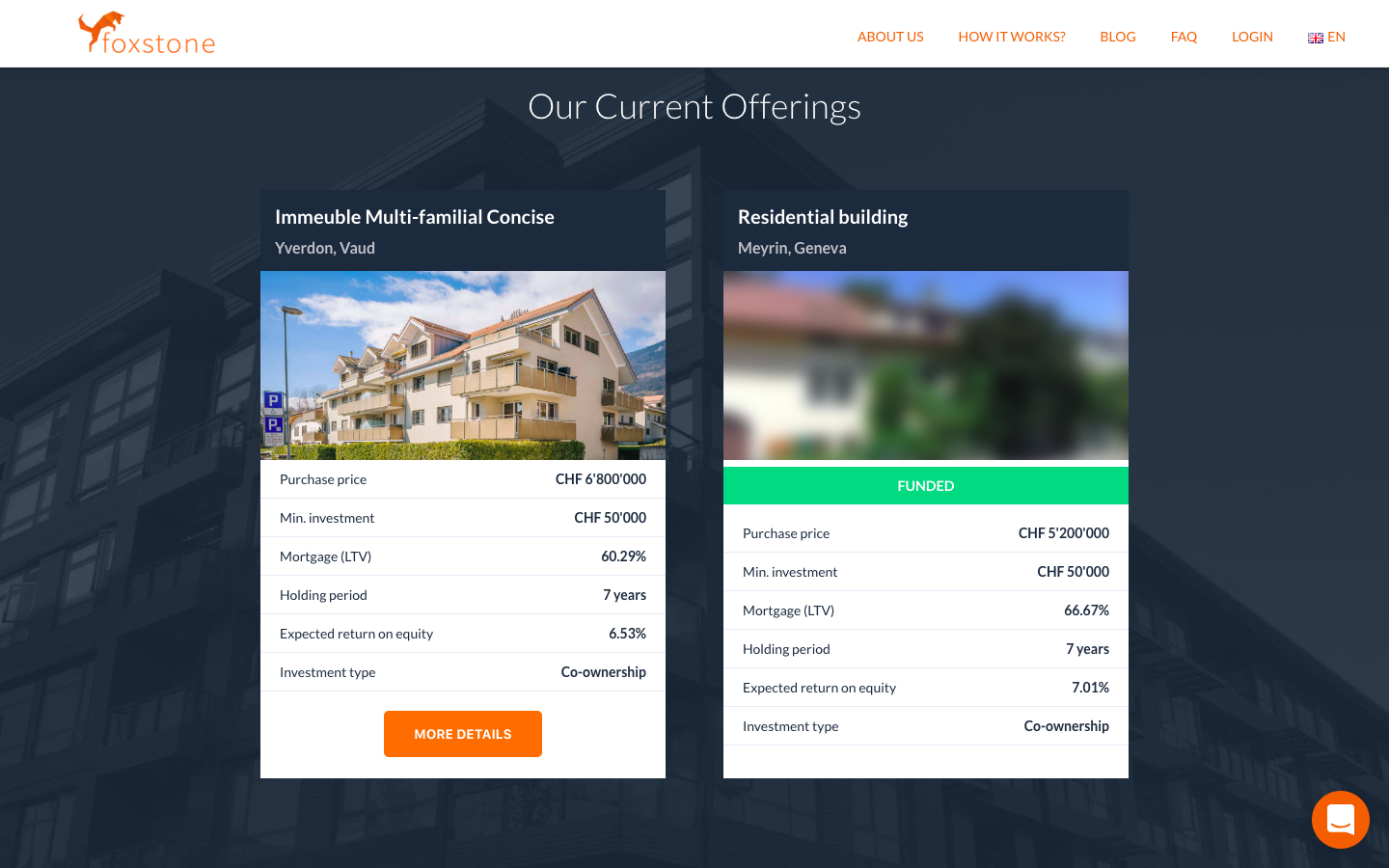

1. Foxstone

Erwartete Rendite: 5,5-7%.

Risiken: wie oben erwähnt + dieses spezielle Unternehmen ist erst vor einem Jahr auf den Markt gekommen, so dass es keine Informationen darüber gibt, für wie viele Immobilien sie Gelder gesammelt haben.

Kosten: 3% des Bruttoinventarwertes nach Abschluss der Transaktion und Managementgebühren von 0,25% bis 0,5% des Anlagepreises (dieser Preis ist bereits von den Renditen abgezogen), degressiv je nach Höhe des Deals.

Mindestbetrag: CHF 50’000.

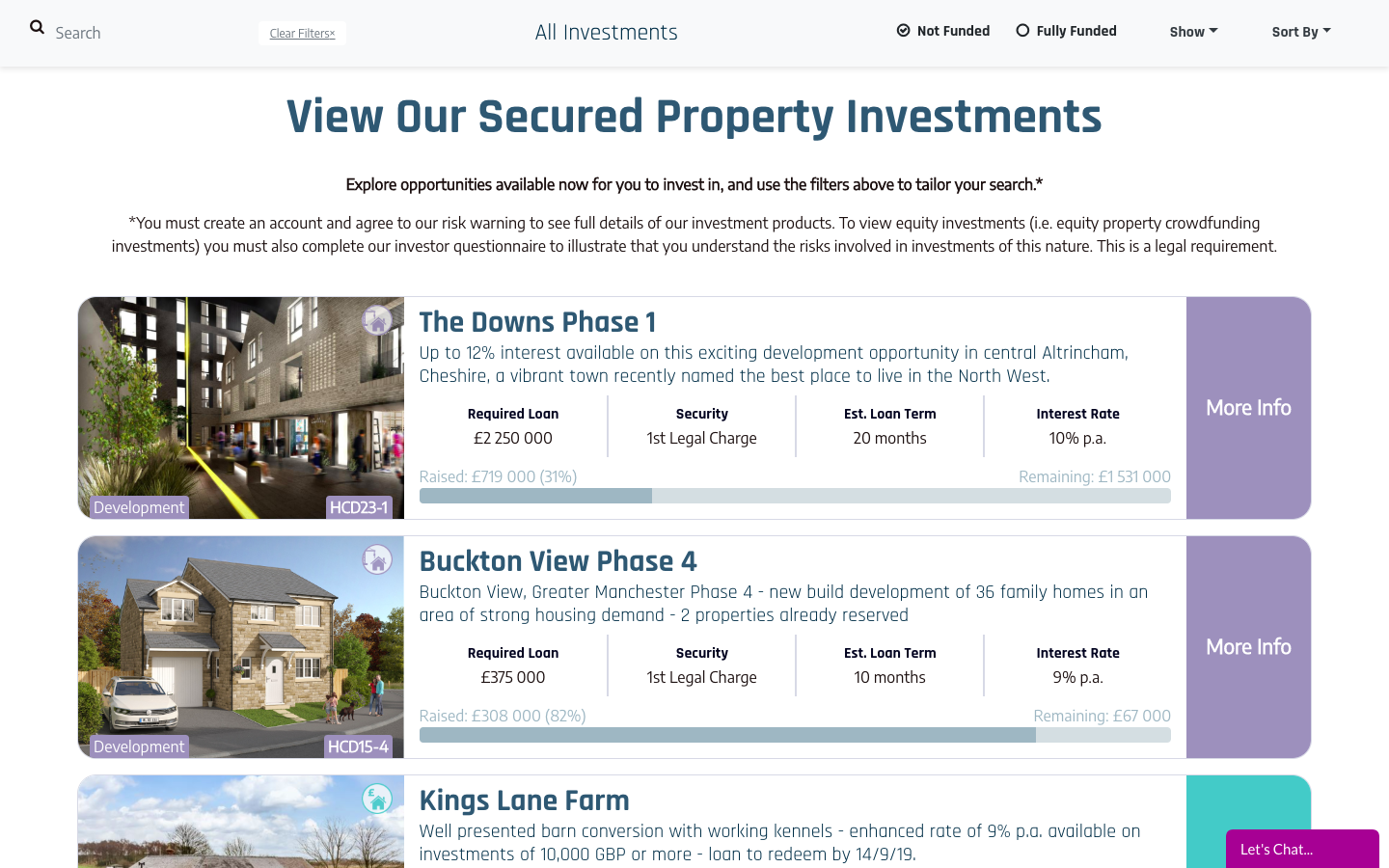

2. The Housecrowd

Erwartete Rendite: 5-6%.

Risiken: wie oben erwähnt + dieser Service ermöglicht es, sich ab 1000 GBP zu einem Investor zu machen, was eine recht kleine Summe ist, die es ermöglicht, das Eigentum zwischen vielen Investoren zu trennen.

Dennoch hat diese Firma mehr als 350 Immobilien, für die sie Geld gesammelt hat, was eine grosse Anzahl und durchaus respektabel ist.

Kosten: Informationen auf der Website zeigen uns, dass die Gebühren bei etwa 5% liegen und sich je nach Projekt ein wenig ändern können.

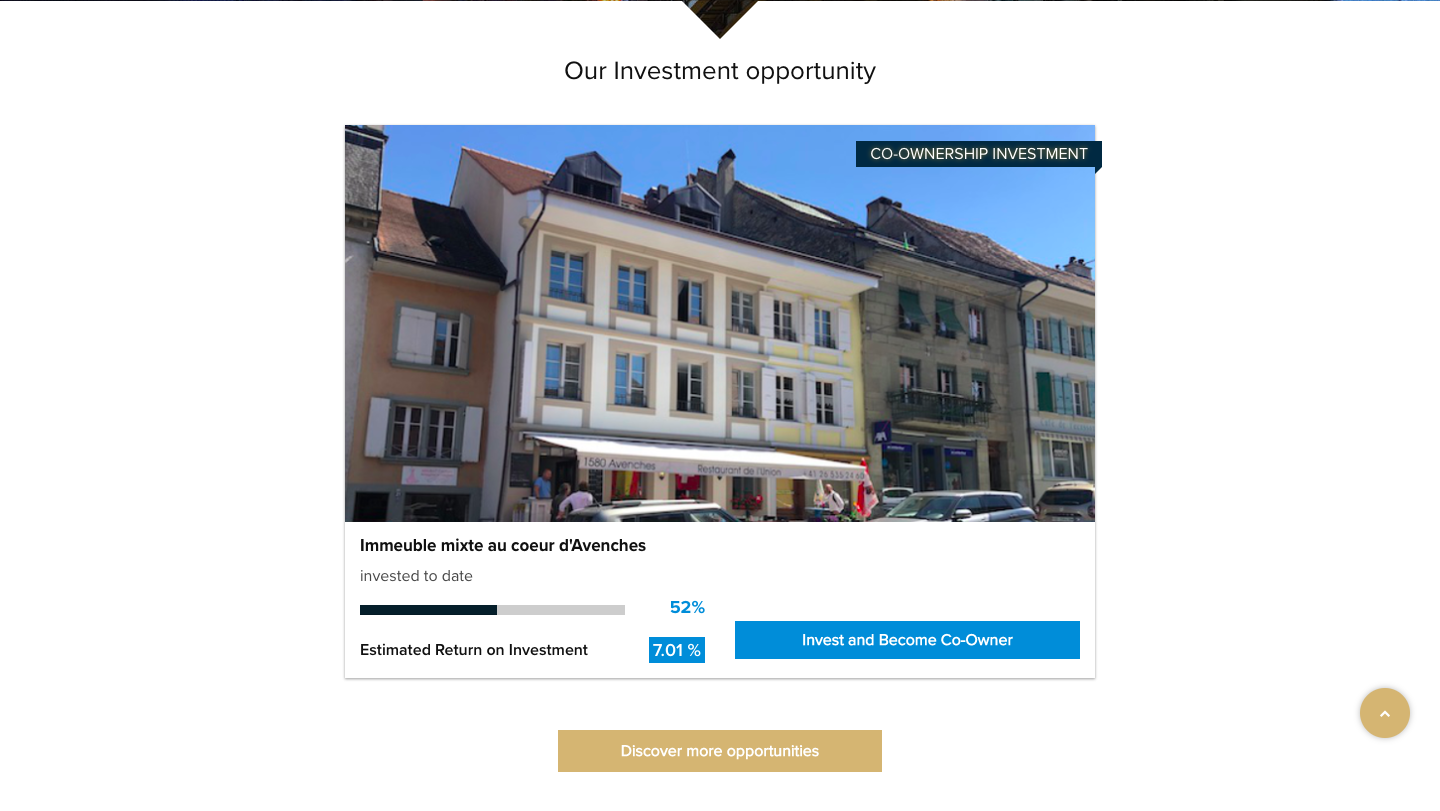

3. Crowdli

Erwartete Rendite: 5,5-6%.

Risiken: wie oben erwähnt + alle vorgestellten Immobilien befinden sich in Dörfern mit weniger als 10.000 Einwohnern. In diesem Fall setzen Sie sich dem übermässigen Risiko des Leerstands Ihrer Immobilie aus. Und als häufiger Mangel dieser Art von Investition, müssen Sie als Eigentümer der Immobilie, wenn sie keine Mieter finden, den Mietpreis senken oder sogar verkaufen, um die Hypothek zu decken.

Kosten: 3,6% (ohne MwSt.) des Bruttoinventarwertes nach Abschluss der Transaktion und Sie zahlen 4% bis 5% des Jahreseinkommens für Verwaltungsdienstleistungen (+ Sie übernehmen die Kosten für die Vermarktung Ihrer Immobilie).

Sie können ein Investor werden, indem Sie 10 000 CHF anlegen.

4. Crowdpark

Erwartete Rendite: 5-7%.

Risiken: wie oben erwähnt + dieses Unternehmen hat nur einen offenen Vorschlag für Miteigentum und zeigt keine abgeschlossenen Crowdfunding-Prozesse. Diese Tatsache drängt uns zu der Erkenntnis, dass sie vielleicht nicht so erfahren sind, wie wir es uns wünschen würden. Auch auf der Website des Unternehmens fehlen jegliche Informationen über Gebühren und historische Renditen.

Der Mindestbetrag der Investition in diese Variante beginnt bei CHF 25’000.

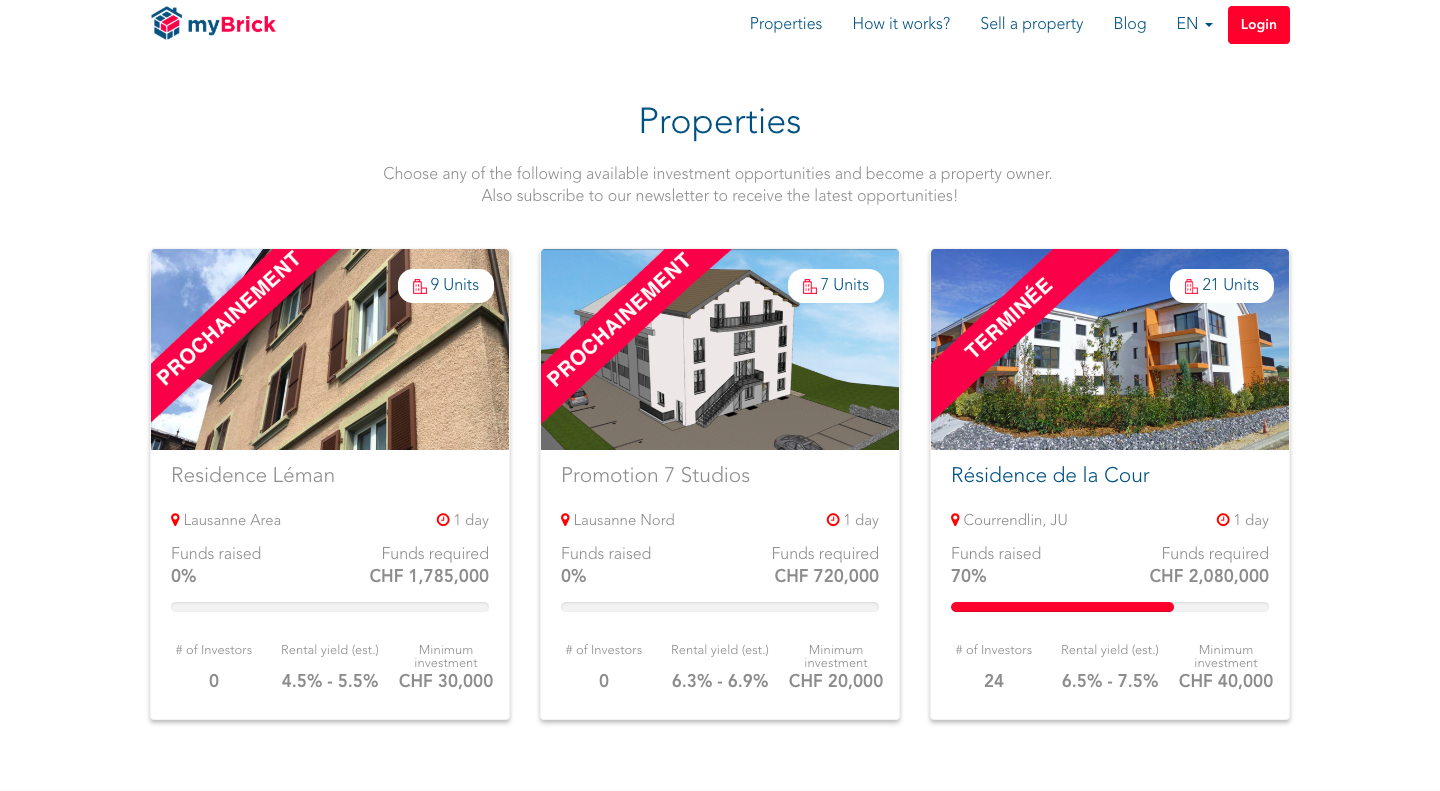

5. MyBrick

Erwartete Rendite: 4.5-7.5%

Risiken: wie oben erwähnt + dieses Unternehmen nimmt die grösste Darlehenssumme von den Banken (70+%), um den Preis der Immobilie zu decken. Das bedeutet, dass die Eigentümer im Falle einer Senkung des Mietzinses und des Wegfalls der Mieter den gesamten Betrag an die Bank für den Zins zurückzahlen müssen. Die Informationen über historische Renditen sind zum Zeitpunkt der Erstellung dieses Artikels noch nicht verfügbar.

Kosten: berechnet jedem Investor 2-3% (vor MwSt.) des investierten Betrags zur Deckung der mit der Vorbereitung der Akquisition verbundenen Kosten.

Ab einer Investition von CHF 20’000 können Sie anlegen.

Lassen Sie uns beiseite treten, um einen Blick darauf zu werfen, was dieser Markt für uns zu bieten hat.

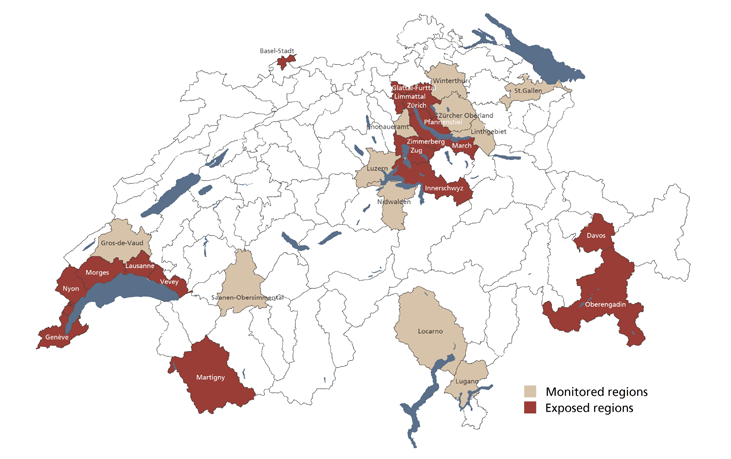

Der Immobilienmarkt ist an bedeutenden Standorten überhitzt.

Die UBS geht davon aus, dass der Schweizer Immobilienmarkt an mehreren bedeutenden Standorten überhitzt ist.

Man kann eine einfache Parallele zur Börse der späten 90er Jahre ziehen: Man würde kaum jemandem empfehlen, in IT-Unternehmen zu investieren, die in diesen Jahren ihren Höhepunkt erreichten.

„Hitze-Pegel“ in verschiedenen geografischen Regionen des Schweizer Immobilienmarktes – Quelle (UBS)

Liquiditätsproblem: Wie tritt man im Bedarfsfall aus?

Neben den Marktbedingungen und Leistungsversprechen, die Ihnen beim Einstieg helfen, sollte es immer auch eine Möglichkeit geben, den Markt umgehend zu verlassen.

Falls Sie Ihre Investitionen umgehend zurückzahlen müssen oder wenn der Markt zusammenbricht, stehen Sie vor folgendem Problem: Da der Handel nur auf vergleichbaren Plattformen stattfindet, müssen Sie Ihre Immobilie meist dort verkaufen. Die Anzahl der Käufer auf solchen Plattformen ist recht begrenzt, sodass Sie wahrscheinlich nicht in der Lage sein werden, Ihr Stück vom Kuchen wirklich schnell zu verkaufen.

Investmentfonds sind nicht daran interessiert, 5%-10% der Anteile an einem Gebäude zu kaufen, da die Kosten für die Sorgfaltspflicht im Verhältnis zum Betrag der Investition zu hoch sind – sie können die Hälfte des Wertes Ihrer Anteile für die Sorgfaltspflicht ausgeben. Finanziell macht es also für Investmentfonds, aber auch für andere institutionelle Investoren keinen Sinn.

Risiko-/Ertrags Verhältnis

Risiken und Erträge sind eine der wichtigsten Faktoren, die berücksichtigt werden sollten, bevor man eine Investition jeglicher Art tätigt.

Im besten Fall erhalten wir etwa 6% pro Jahr; das Einkommen ist nicht garantiert und wir haben unser Geld 5-10 Jahre lang in Immobilien gebunden, ohne die reale Möglichkeit, es abzuziehen. Das Modell ist kapitalintensiv und auch Sie haften für eine Hypothek, die Ihr Risiko verdoppelt.

Ich persönlich bin zu dem Schluss gekommen, dass Investitionen in Crowdhouse und ähnlichen Dienstleistungen keine angemessene Entlohnung für das Risiko bieten. Während meiner Karriere habe ich Geschäfte gemacht, die 7% fixe Renditen (Anleihen) bringen würden, und auch andere Geschäfte, ohne die Immobilie überhaupt zu kaufen, sondern sie zu mieten, was mir bis zu 21% und 13% -18% im Durchschnitt bringen würde.

Unter Berücksichtigung aller oben beschriebenen Risiken empfehle ich Ihnen, das Thema Immobilienkauf als Investition zu überdenken.